8月金融数据点评:社融增速再降,信贷增幅减缓

社融增速再降,信贷增幅减缓

——8月金融数据点评

(海通宏观姜超、李金柳)

摘要

9月12日,央行公布8月金融统计数据:8月新增社融1.52万亿元,同比少增376亿元;M2增速回落到8.2%;8月金融机构贷款增加1.28万亿,同比多增约1800亿。我们的观点是:社融增速再降,信贷增幅减缓。

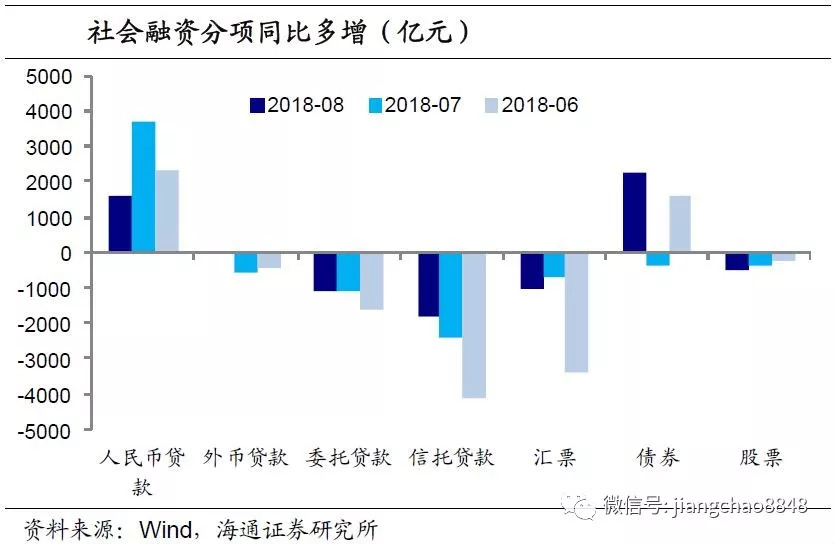

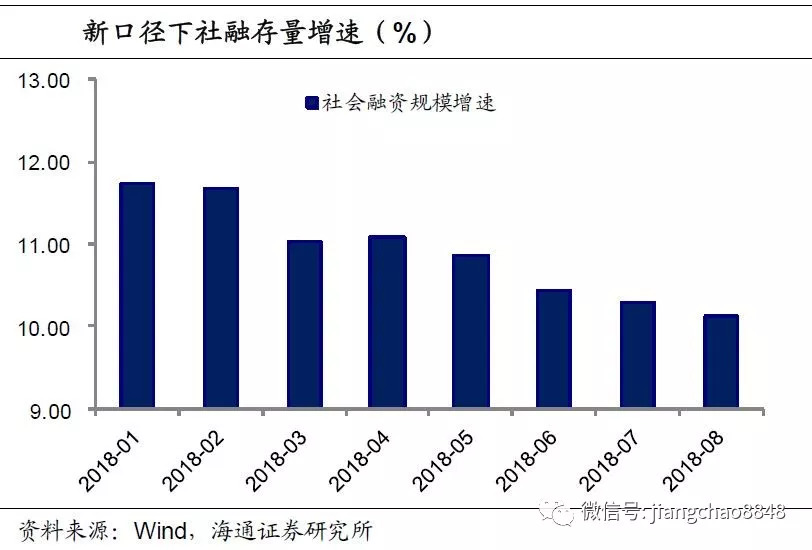

社融增速再降。8月新增社融总量1.52万亿,其中8月对实体发放贷款增加1.31万亿,同比多增1674亿;表外非标融资继续萎缩,委托、信托贷款、未贴现银行承兑汇票合计减少2700亿,同比少增约4000亿;企业债券净融资近3400亿元,同比多增约2200亿元。8月信贷多增幅度不及7月,表外融资继续萎缩,社融整体同比少增376亿,社融存量增速继续降至10.1%。

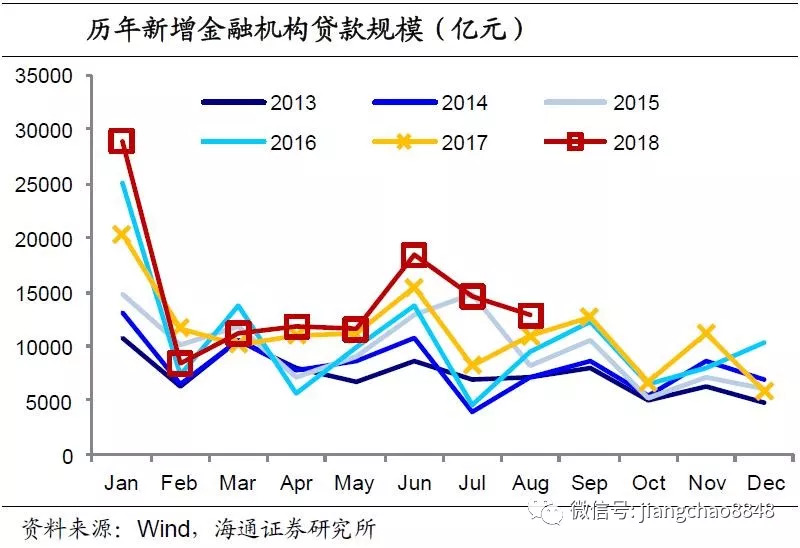

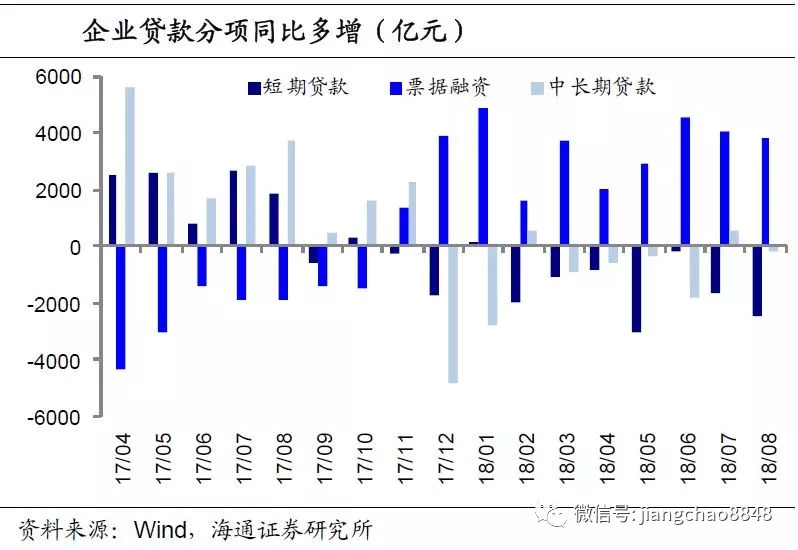

信贷增幅减缓。8月新增金融机构贷款1.28万亿,同比多增约1800亿,较7月幅度(同比多增6000亿)明显降低。其中居民部门贷款增加约7000亿,同比多增近380亿,居民短贷同比多增430亿,而中长贷同比少增55亿,今年以来短贷是居民贷款同比多增的主要来源,而中长贷规模平稳,地产销售仍将受到制约;企业部门新增贷款6127亿,同比多增1300亿元,其中最主要贡献仍来自于票据融资,同比多增3800亿元,而短贷和中长贷则分别同比少增2400亿和214亿,反映实体经济融资需求并不强。

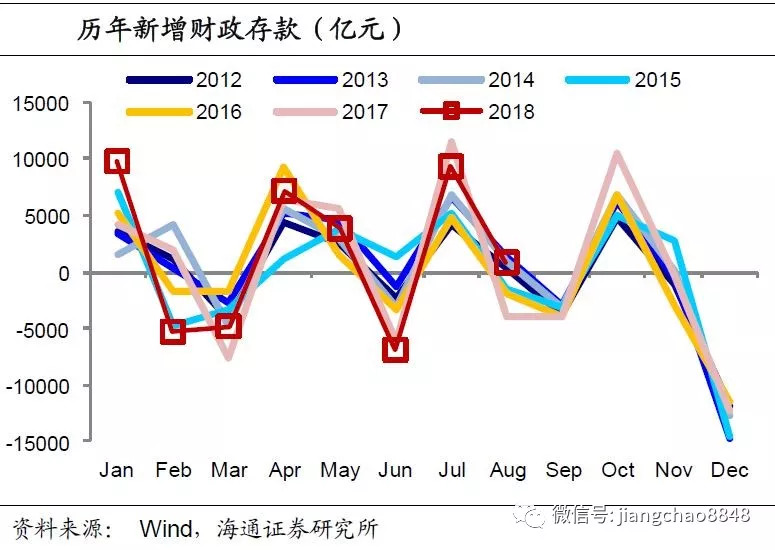

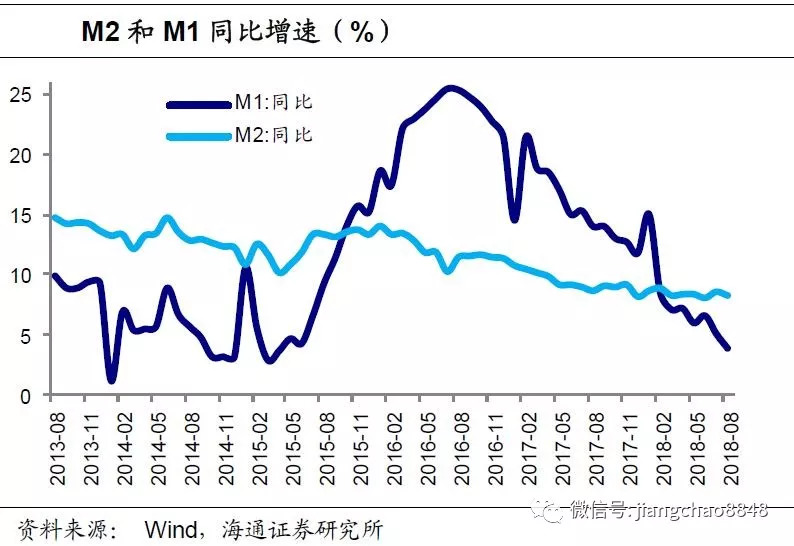

M2增速回落。8月地方债发行放量,财政存款增加850亿元,同比多增4750亿元。8月M2同比增速回落到8.2%,M1和M0同比增速分别回落到3.9%和3.3%。

社融仍在下行,宽松格局维持。7、8两月央行持续加强信贷,疏通货币政策传导,但在经济整体承压,生产和需求趋弱的背景下,8月信贷增长力度明显弱于7月,社融增速继续下行。近日金稳委第三次会议提出,把握好稳健中性的货币政策,做好预调微调,但也要把握好度,加大政策支持和部门协调,继续有效化解各类金融风险。综合来看,货币政策将注重稳预期,一方面把好货币供给总闸门、避免大水漫灌,另一方面仍会保持流动性合理充裕、维持宽松格局。而由于经济本身需求走弱,“宽货币”向“宽信用”的传导效果依然较为有限,年内社融增速难有很大的起色。

9月12日,央行公布8月金融统计数据:8月新增社融1.52万亿元,同比少增376亿元;M2增速回落到8.2%;8月金融机构贷款增加1.28万亿,同比多增约1800亿。我们的观点是:社融增速再降,信贷增幅减缓。

1.社融增速再降

8月新增社融总量1.52万亿,其中8月对实体发放贷款增加1.31万亿,同比多增1600多亿;表外非标融资继续萎缩,委托、信托贷款、未贴现银行承兑汇票合计减少2700亿,同比少增约4000亿,与7月同比少增4200亿相比略有收窄,但差别不大;企业债券净融资近3400亿元,同比多增约2200亿元。

2. 信贷增幅减缓

8月新增金融机构贷款1.28万亿,同比多增约1800亿,较7月幅度(同比多增6000亿)明显降低。其中,居民部门贷款增加约7000亿,同比多增近380亿,居民短贷同比多增430亿,而中长贷同比少增55亿。今年以来,短期贷款是居民贷款同比多增的主要来源,而居民新增中长贷规模平稳,意味着地产销售增长仍受到制约。

8月企业部门新增贷款6127亿,同比多增1300亿元,其中最主要贡献仍来自于票据融资,同比多增3800亿元,说明银行仍主要依靠票据冲量,但8月企业短贷和中长贷则分别同比少增2400亿和 214亿,反映实体经济的融资需求并不强。

3. M2增速回落

8月居民部门存款增加约3500亿元,企业部门存款增加6100亿元,比去年同期分别小幅多增870亿和70亿。由于8月地方债发行放量,财政存款增加850亿元,同比多增4750亿元。

地方债发行带来财政存款多增,而由于支出节奏的原因,这部分存款无法短时间内全部流入实体,减少了信用创造活动,使得8月M2同比增速进一步降至8.2%。8月M1和M0同比增速分别回落到3.9%和3.3%。

4.社融仍在下行,宽松格局维持

7、8两月央行持续加强信贷,疏通货币政策传导,但在经济整体承压,生产和需求趋弱的背景下,8月信贷增长力度明显弱于7月,社融增速继续下行。近日金稳委第三次会议提出,把握好稳健中性的货币政策,做好预调微调,但也要把握好度,加大政策支持和部门协调,继续有效化解各类金融风险。综合来看,货币政策将注重稳预期,一方面把好货币供给总闸门、避免大水漫灌,另一方面仍会保持流动性合理充裕、维持宽松格局。而由于经济本身需求走弱,“宽货币”向“宽信用”的传导效果依然较为有限,年内社融增速难有很大的起色。